アパートを買うために借金をするのは怖いですよね。

不動産投資に興味のある方でも、「不動産投資で多額の借金をして購入するのが怖い。」と思われる方が多いのではないでしょうか。

私も金融機関から多額のお金を借りて不動産を買うことについて不安とためらいがありました。

我が家で唯一の借金は奨学金ぐらいです。

家も賃貸で住宅ローンも組んだことはありませんし、一番お金のかかった車も一括で購入しました。

そんな我が家が金融機関の融資を受けて、不動産を購入し事業を開始しました。

私が経験した金融機関の融資を受けての不動産投資について書いていきたいと思います。

・融資を利用して不動産投資を始めようとする人

・銀行融資のメリットを知りたい人

不動産投資における資金調達方法

最近の融資事情

最近は金融機関からの融資を受けて不動産投資を始める場合でも、物件を購入するために2~3割の自己資金が必要といわれています。

昔はよく出ていたフルローン(物件価格全てを融資で賄う)やオーバーローン(物件価格と諸経費も含めて融資で賄う)は、銀行員さんとの話の中でも最近は出にくいとのことでした。

これが初めての不動産投資ともなるとさらに融資情勢は厳しくなり、まず土台に乗らず融資をしてくれないといったことが起こっています。

私自身も融資を打診する中で、門前払いされた金融機関、自己資金有りの前提で話が始まることが多かったです。

ただ、不動産投資を始めるにあたって金融機関からの融資が絶対に必要というわけではありません。

不動産投資のための資金調達方法

不動産投資の資金調達の方法としては主に3つあります。

①全額自己資金

②親などの援助

③金融機関の融資を活用

①全額自己資金の場合

貯める時間が必要です。自己資金300万円用意する場合、月5万円貯金しても丸5年かかります。

例えば、1800万円の物件を購入しようと思うと30年かかります。これでは定年退職間際です。

②親などから援助を受ける場合

貸し手の不動産投資に関する理解と資金力が必要ですが、不動産投資をしたことがない人からすれば不動産投資はリスクがあるといって理解を得るのは難しいのではないでしょうか。

奥さんからの反対で不動産投資を始められない人が多いのも理解が得られないことからでしょう。

援助を受けられる場合は、ラッキーですね。

③金融機関からの融資を活用する場合

少額の自己資金を元手に金融機関から融資をしてもらうというものです。

不動産投資を始めるまで私の中で金融機関といえばお金を預けて引き出すだけの役割でしたが不動産投資で規模を拡大していく上では切っても切れない関係です。

規模を拡大するには金融機関の融資が不可欠な理由

銀行の融資とは

そもそも、銀行の融資とはどういったことでしょうか。

金融機関は物件価値・属性等から判断して不動産投資に対して融資をしてくれますが、これは少し違います。

金融機関はあくまで不動産投資ではなく、不動産賃貸業(いわゆる不動産事業)に融資をしてくれます。

事業的にキャッシュフローが回り、事業として問題ないと判断されたり、物件そのものに価値がある場合には融資を出してくれます。

規模を拡大するうえで金融機関からの融資が不可欠な理由

不動産投資家でも現金で買い進めていく人もいます。

この方法はリスクも少なく、リスクを好まない人や初心者にはおすすめかもしれません。

しかし、デメリットとしては規模の拡大スピードが遅くなります。具体例で考えます。

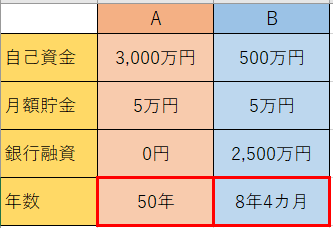

例:1棟アパート3000万円を購入する場合

A:自己資金3000万円

B:自己資金500万円+金融機関融資2500万円

Aはすべて自己資金で購入しました。

まず、この自己資金を準備するために月5万円貯めたとして50年かかります。

諸経費や運転資金も必要なのでもう少し多めに見積もるとさらに時間もかかります。

もちろん、この手法であれば金融機関からの利子はかかりませんが、規模拡大の観点からはデメリットはあります。

一方、Bの場合、同様に月5万円貯めたとして8年4カ月かかります。

貯める期間が約42年短くなり、早く不動産投資をスタートすることができます。

早く始めることにより、融資を受けていたとしても若い年齢で返済が終わり、次のローンを早いタイミングで組むことができます。

デメリットとしては融資を受けるということなので、金融機関への利子支払いや返済が滞れば一括返済を求められる等のリスクはあります。

まとめ

不動産投資を始めるにあたっては金融機関の融資を活用するのかしないのかによって、規模拡大のスピードはかなり違ってきます。

融資の活用については人それぞれで不動産投資をする目的、リスク許容度などによって不動産投資のスタイルがありどちらが正解ということはないと思います。

目的・リスク許容度から判断していきたいものです。

コメント